اختصاصی گیل خبر / در اکثر کشورهای توسعه یافته یا در حال توسعه،اخذ مالیات و هزینه های خدمات رسانی شهرداری ها و دیگر نهاد های تامین کننده ی نیاز های روزمره مردم امری بدیهی و روشن است.منبع و ماخذ این درآمدها و همچنین مقصد و هدف مندی مصرف آن نیز کارشناسی شده و لازم الاجرا است.سوال اینجاست که آیا در کشور ما نیز درآمدهای حاصله از این قبوض به مقصد اصلی خود رسانده می شود ؟ و اگر به ارگان های خدمات رسان پرداخت شده باشد،در کجا هزینه شده و نتیجه آن چه بوده است؟

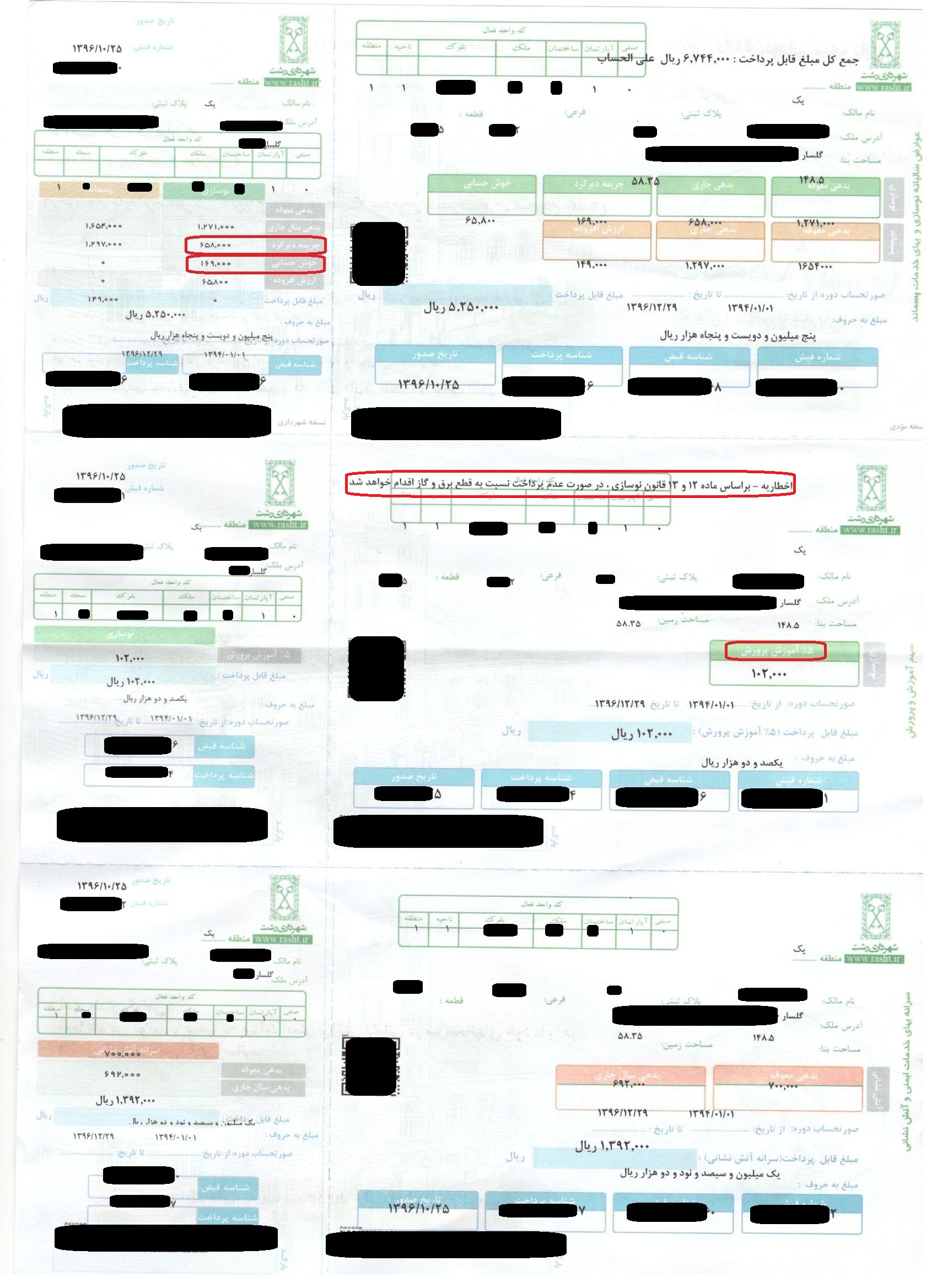

قبض زیر که از سوی یکی از شهروندان ارسال شده نمونه ای از قبض عوارضی شهروندان است که معوقات نوسازی،پسماند،آموزش و پرورش و آتش نشانی در آن لحاظ شده است از سال 94 تا 96 برای این ارگان ها واجب الپرداخت است و به نقل از این شهروند با رویت اولین قبض،اخطار قطع برق و گاز نیز توامان بوده است.

نکته قابل توجه تقدیر و تنبیه همزمان در پرداخت هزینه نوسازی است که در عین حال بابت دیرکرد در پرداخت مبلغ جریمه تعیین شده و همچنین بابت خوش حسابی مبلغ تخفیف ثبت شده است ! به نظر می رسد این پدیده می تواند به عنوان یک شاهکار همیشه در اذهان باقی بماند.

همچنین در این سند پنج درصد حق آموزش و پرورش مشاهده می شود.این مبلغ توسط شهرداری ها اخذ شده و باید به اداره آموزش و پرورش شهر پرداخت شود که بر اساس شنیده ها و پیگیری های صورت گرفته،چنین مبلغی به آموزش و پرورش پرداخت نمی شود و آموزش و پرورش همیشه از عدم پرداخت این عوارض گلایه کرده است.بدیهی است چنانچه آموزش و پرورش چنین معوقاتی دریافت کرده باشد باید در جهت نوسازی و مرمت و تجهیز مدارس قدیمی هزینه کند که چنین رویه ای نیز پیش گرفته نشده است. مشخص هم نیست اگر آموزش و پرورش این حق را دریافت نمی کند چرا هیچگاه از حقوق شهروندی دفاع نمی کند و مطالبه اش را نمی تواند دریافت کند.

باید دید که در قبال این ابهامات چه نهادی به شهروندان پاسخگوست و مردمی که موظف به پرداخت چنین هزینه هایی با عنوان نوسازی یا آموزش و پرورش و پسماند هستند چه خدماتی در این قبال دریافت کرده اند !

همرسانی کنید:

برچسبها :

لاریجانی

استقلال،

استانداری،

اخبار لینکی

تبیین اقتصاد مقاومتی،

بورسیه ها،

شادمانی،

تریبون عمومی،

ترافیک،

قبض خدماتی،

نظر شما: